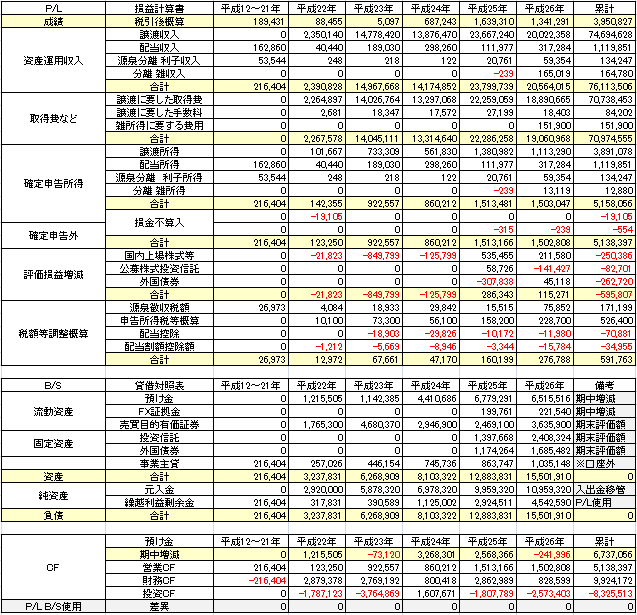

当サイトの運用成績

資産運用関係の収支となります。

平成 21 年以前のものは判るもののみ掲載しています。

平成 22 年以降においては、証券口座外における一部の源泉分離課税の所得など除いた額となります。

※P/L:確定申告所得 及び 評価損益増減部分になります。

源泉分離課税の所得においては、受取金額から逆算を行っているため若干の誤差が生じる場合があります。

損益不算入欄については、資産の減少事由等があったが、

確定申告の所得から差し引いていない取得費 や 費用となります。

※B/S:証券口座 や FX口座内以外での資産の増減は事業主勘定にぶち込んでいます。

※計算根拠について

損益における概算、計算の根拠となる基礎資料 や 税額の計算方法等についてはこちらにまとめています。

また、計上金額 や 会計基準により修正が生じた場合は修正事由 や 変動した金額を掲載します。

修正日:平成 27 年 3 月 12 日

※P/L:確定申告所得 及び 評価損益増減部分になります。

源泉分離課税の所得においては、受取金額から逆算を行っているため若干の誤差が生じる場合があります。

損益不算入欄については、資産の減少事由等があったが、

確定申告の所得から差し引いていない取得費 や 費用となります。

※B/S:証券口座 や FX口座内以外での資産の増減は事業主勘定にぶち込んでいます。

※計算根拠について

損益における概算、計算の根拠となる基礎資料 や 税額の計算方法等についてはこちらにまとめています。

また、計上金額 や 会計基準により修正が生じた場合は修正事由 や 変動した金額を掲載します。

修正日:平成 27 年 3 月 12 日

資産の運用報告

所得としては、儲けが500万 を超えています。

これは、よく株式投資のブログなどに掲載される売買による差し引きとなります。

ただし、実質の儲けとしては400万円 に若干届かないくらいです。

含み損 と 税金

私は損切りをしない投機・投棄を基本としているため、

当然ながら含み損の改善による評価益が生じる年が出ることもありますが、

基本的に評価益がマイナス安定となっています。

この 含み損が60万円 ちょいという巨額になっています。

また、一般口座を利用しているため売買に関しては源泉徴収が行われていません。

この税額(申告所得税、住民税増加相当額)を概算額で計上しています。

配当控除 と 配当割額控除額は確定申告に使った金額を計上しています。

税金により60万円近い金額 が消えてしまった……

給料から、社会保険料 や 税金の源泉徴収が行われるのと同じようなもんです。

収入からいろいろと引かれ、税金もあって実質的な儲けはこれだけ……

財務諸表の見方について

損益計算書について

収入と所得の間に差があるのは、株式の取得に要した費用等があるためです。

サラリーマンなどの場合は、収入と所得の差がそこまでありませんが、

個人事業主だと収入 と 所得の差が大きいといったの事由と同じ理由。

もっと判りやすく言うと、サラリーマンの収入 と 手取りの違い。

収入・所得・手取り、 どれも別物です。

貸借対照表について

繰越利益剰余金には、税額が含まれていません。

資産運用の収支のために作った財務三表のため税負担を除外しています。

運用者が払うべき申告所得税、住民税源泉徴収税額は、

運用者の代わりに負担しているという扱いで、事業主貸に計上しています。

キャッシュ・フロー計算書について

営業CF:私が資産運用でどれだけ儲けているかの数字です。

財務CF:資金調達に関する数字です。全額が個人負担です。

投資CF:私がどれだけ投機・投棄として突っ込んでいるかです。

株式投資 TOP:トップページに戻る。

貯蓄から投資の時代へ

散財のすすめ : 私が購入した商品など……

賃金格差、ワーキングプア、インフレ・物価上昇、馬鹿みたいに低い政策金利、公的年金の受給開始年齢 引き上げ。

とてもではないですが、銀行の預金金利ではやっていけません。

景気がよくなれば金利も良くなっていく可能性はありますが、

銀行は自分が不利になるような商品設計はしません。

銀行自体、預金者から預かったお金を運用することで成り立っています。

株式情報の大株主の状況を見れば判りますが、金融機関の多いこと多いこと……

結局のところ、自分で投資、資産運用を行うのが一番お得なんです。

初心者向けの投資ってなに?

いろいろと比較されるかと思いますが、リスクがあって二の足を踏んでしまう。

はじめてでいろいろ比較したが、結局どれを購入すればいいのかわからない、誰か選び方教えてよという方もおられるでしょう。

銀行員さんなどに相談すると、おすすめの投資信託を出してくる……

投信の販売ノルマ達成、やったね!

国内債権 や 国債などは、リスクの低いやり方ではあっても投資と言う面で見ると微妙な商品。

初心者向けではありますが、投資の方法としては銀行預金と大差ありません。

投資とはリスクを背負うこと、儲けようと思ったらリスクは避けて通れません。

習うより慣れろということで、余裕資金の一部を分散投資しておくのが無難です。

ポイントとしては、株価や債権の評価額が下がったからと言って損切りしないことです。